Externes Rechnungswesen

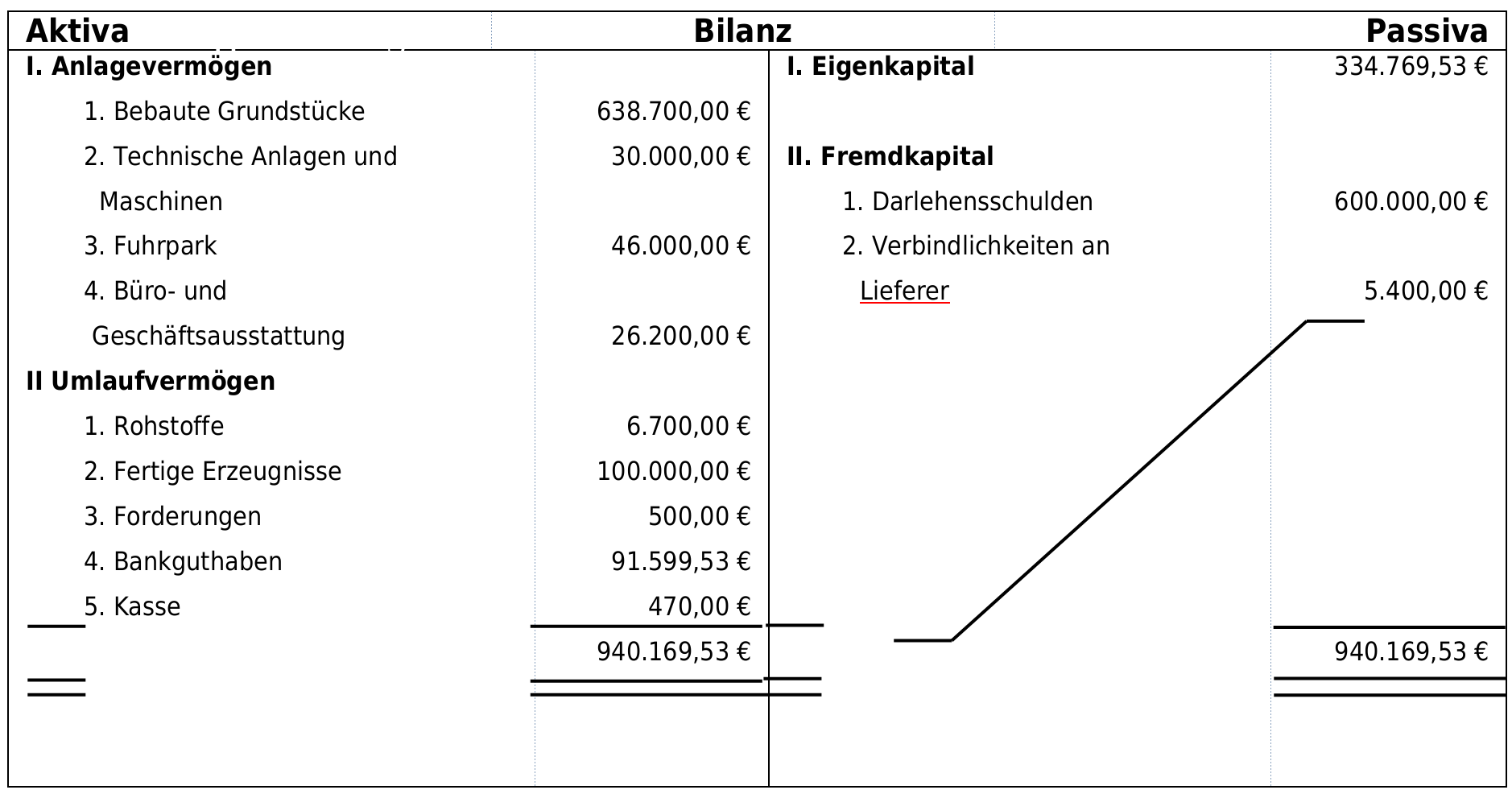

Bilanz

Aufbau einer Bilanz

- Bilanz ist die kurzgefasste Darstellung von Vermögen, Schulden, Eigenkapital

- Linke Bilanzseite:

- Gliederungsprinzip: zunehmende Flüssigkeit (Liquidität)

- Kapitalverwendung = Investition (Wofür?)

- Rechte Bilanzseite:

- Gliederungsprinzip: zunehmende Fälligkeit

- Kapitalherkunft = Finanzierung (Woher?)

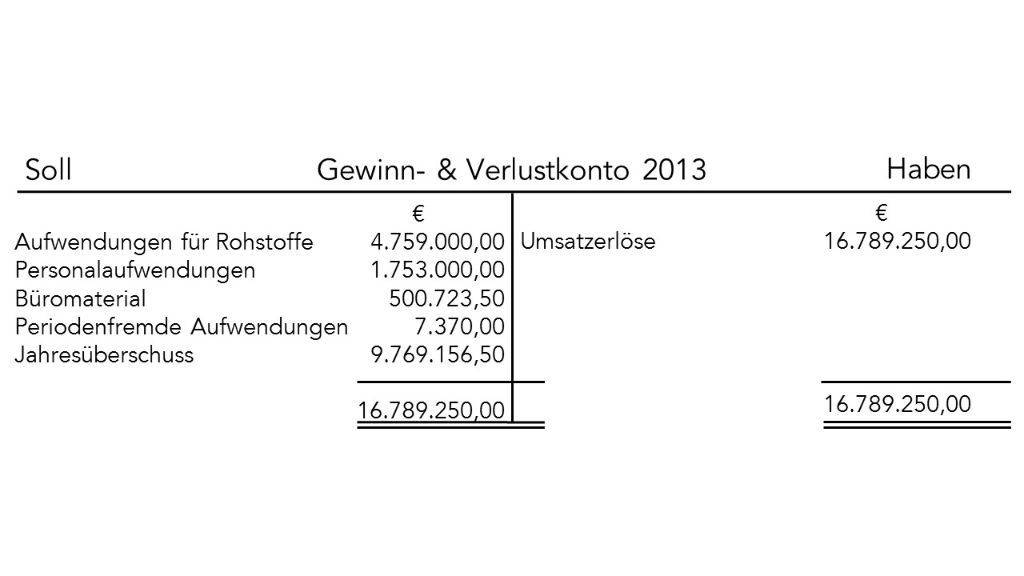

Gewinn und Verlustrechnung (GuV)

- bildet mit der Bilanz den Jahresabschluss

- Ziel ist es den Erfolg über eine Periode zu bestimmen und gewinnbringende Bereiche zu erkennen

-> Aufwände werden Erträgen gegenübergestellt